El Grupo BBVA generó, en los primeros nueve meses de 2017, un beneficio atribuido de €3.449 millones, cifra prácticamente igual al resultado obtenido en todo el año 2016 y un 23,3% superior al del mismo período del año anterior (+28,7% a tipos de cambio constantes). Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos recurrentes, el control de los gastos de explotación y la reducción de los saneamientos.

Carlos Torres Vila, consejero delegado de BBVA, destacó que “trimestre a trimestre, BBVA está presentando unos resultados muy sólidos, recurrentes y sostenibles”. Asimismo señaló que “ya estamos viendo los frutos de la transformación, con nuevas funcionalidades destinadas a tener impacto positivo en la vida de nuestros clientes y que están dando lugar a un crecimiento exponencial de las ventas digitales”.

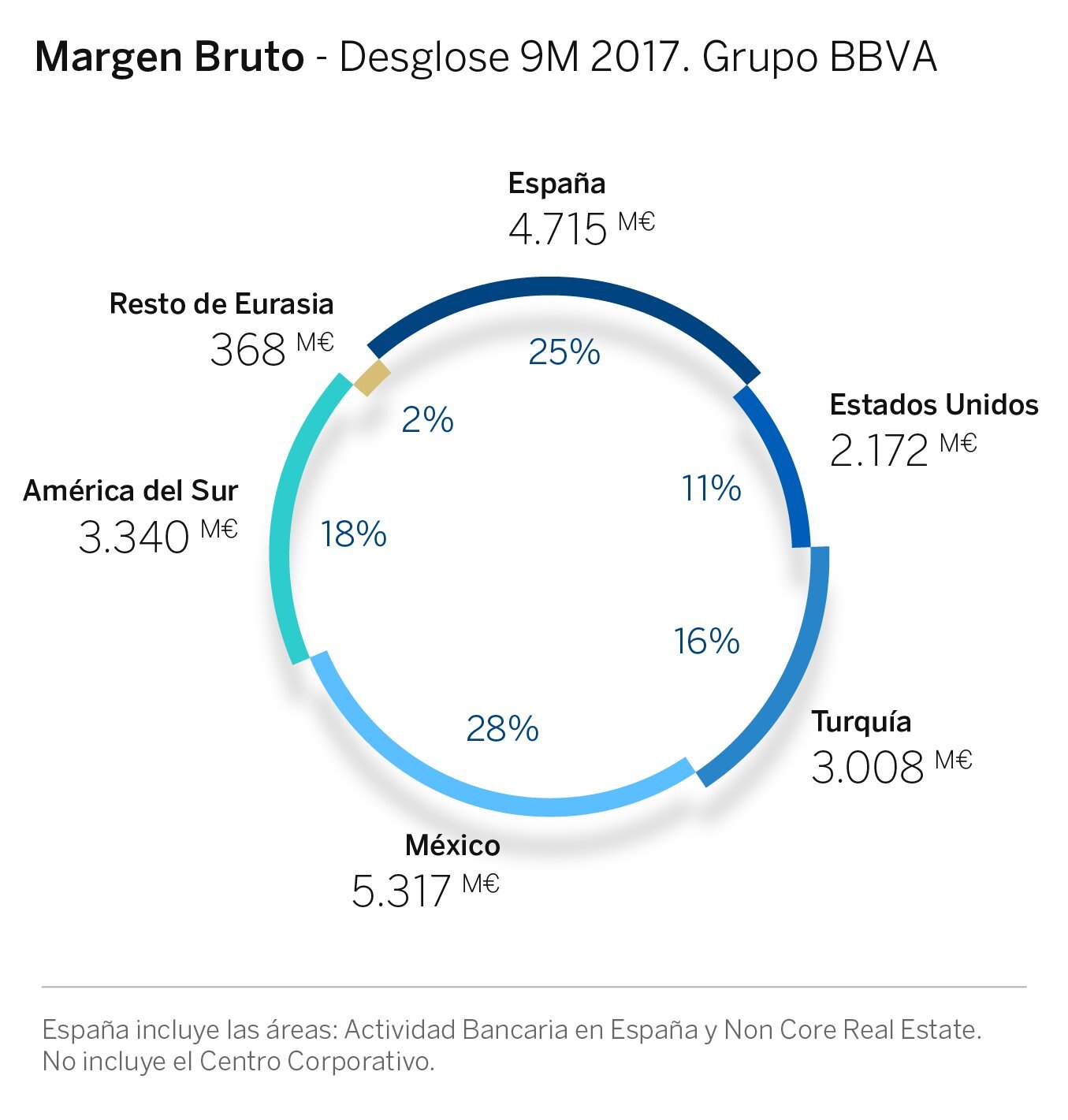

Entre enero y septiembre de 2017, el Grupo BBVA generó un margen de intereses de €13.202 millones, con un crecimiento interanual del 4,2% (+9,5% en términos constantes). Esta partida, junto con las comisiones (es decir, los ingresos recurrentes), ascendió a €16.907 millones, un 4,2% superior a la de los nueve primeros meses de 2016 (+9,3% sin considerar el efecto de las divisas). El incremento de los ingresos recurrentes fue el principal impulsor del crecimiento del margen bruto, que alcanzó, entre enero y septiembre, €18.908 millones (+2,6% interanual o +7,2% a tipos de cambio constantes).

Entre enero y septiembre, los gastos de explotación descendieron un 1,7% al compararlos con el mismo período del año anterior (+1,8% en términos constantes). Este buen comportamiento fue todavía más notable en el tercer trimestre. La línea de gastos descendió un 4,4% interanual (+1,3% sin considerar el efecto de las divisas). La disciplina en costes siguió dando frutos, gracias a la materialización de ciertas sinergias, tras la integración de Catalunya Banc, y los avances en la transformación.

La evolución de ingresos y costes generó ‘mandíbulas positivas’ y permitió que el ratio de eficiencia se mantuviera, un trimestre más, por debajo del 50% (en el 49,6%), nivel muy inferior al registrado en el mismo período de 2016. Asimismo impulsó el crecimiento del margen neto hasta un 7,2% en términos interanuales (+13,1% a tipos de cambio constantes), para alcanzar los €9.522 millones, un récord.

Por lo que respecta a los indicadores de riesgo, se apreció una mejora en la tasa de mora. A cierre de septiembre se situó en el 4,5% (versus el 4,8% en junio), la menor de los últimos cinco años. También mejoró la cobertura hasta el 72% (comparada con el 71% de junio), mientras que el coste de riesgo se mantuvo estable en el 0,9%.

En cuanto a la solvencia, BBVA demostró su elevada capacidad de generación de capital. Entre enero y septiembre generó 30 puntos básicos y el ratio CET1 fully-loaded alcanzó niveles del 11,2%, por encima del objetivo (11%). Por su parte, el ratio de apalancamiento fully-loaded a cierre de septiembre alcanzó el 6,7%, lo que permite a BBVA ocupar el primer puesto en relación con sus competidores europeos.

Por lo que respecta a financiación, BBVA colocó con éxito su primera emisión de deuda senior no preferente, por €1.500 millones, con un cupón del 0,75%. Esta nueva categoría de pasivos, con capacidad de absorción de pérdidas, permite a las entidades financieras de la Unión Europea cumplir con los requerimientos de la normativa MREL.

La actividad continuó evolucionando de forma similar a los dos trimestres anteriores, con crecimientos de volúmenes en geografías emergentes y desapalancamiento en España. En cambio, se vio una cierta recuperación de la actividad crediticia en Estados Unidos en el trimestre. En este contexto, el crédito bruto a la clientela se situó a finales de septiembre en €416.240 millones, un 1,6% inferior al dato de un año antes. En cambio, los depósitos de la clientela registraron una subida en los últimos doce meses del 2,0%, hasta alcanzar los €392.865 millones.

El desapalancamiento en la Actividad Bancaria en España llevó a un retroceso de la inversión crediticia (crédito a la clientela no dudoso en gestión) del 1,2% en el trimestre. Sin embargo, el desempeño de las nuevas operaciones de crédito fue muy positivo en algunos segmentos, como en los créditos a empresas (+12,3% interanual) y al consumo (+30,7% interanual). En préstamos al consumo, además, las nuevas operaciones realizadas a través de canales digitales crecieron un 64% interanual. Por su parte, los depósitos de clientes en gestión subieron un 1,4% frente al dato de cierre de junio, con un crecimiento destacado de las cuentas corrientes y de ahorro.

Si (

Si ( No(

No(