Pasan los días y sin razones de peso que llevar al papel, el USD continúa apreciándose. Bajo el pretexto de la expectativa de menores impuestos, mayor gasto en infraestructura y defensa, menor regulación, control de inmigración y la imposición de límites a la competencia desleal, pilares que se asocian al entrante presidente de EE.UU. los mercados parecen comprar bien la mercancía y aparcan las dudas que solo hace dos semanas les llevaban a pronosticar una reacción apocalíptica. El día 4 de diciembre es la fecha del referendo en Italia, y entre los votantes ya habrá desaparecido el miedo a una reacción negativa de los mercados, visto el antecedente norteamericano. Por supuesto que no está claro el resultado italiano. Ni siquiera está claro que las reformas que propone el socialdemócrata primer ministro, sean eficaces en modernizar una economía que ocupa el puesto 50 –España al menos es el 32- en el índice de facilidad para hacer negocios, o el puesto 86 en el de libertad económica, entre Marruecos y Madagascar –España está en el 20-. Los dos pilares de la reforma que se somete a refrendo son: i) restar poder al Senado a favor del Congreso y ii) recuperar parcialmente el poder de los gobiernos regionales para devolverlos al gobierno central. Ambas van destinadas a agilizar los procedimientos para acelerar y hacer más eficaces la implantación de las leyes –Italia produce más legislación que ningún otro país desarrollado- que se ven ralentizadas cuando no detenidas por el proceso legislativo actual.

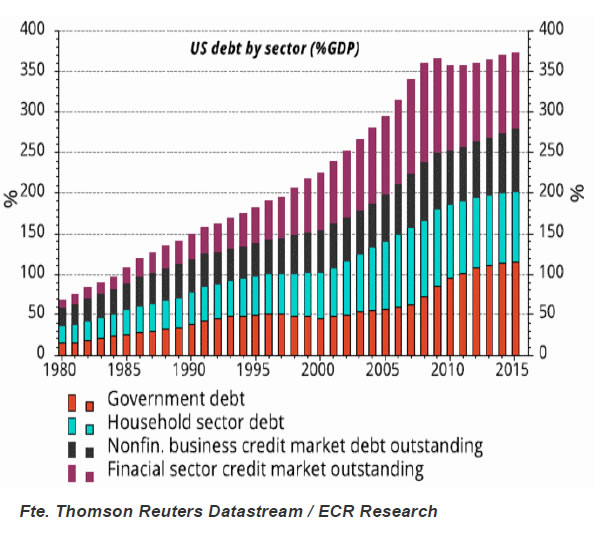

En los mercados se apuesta por un estímulo fiscal en EE.UU. siguiendo la estela de la era Reagan, pero… véase la diferencia del nivel de deuda entonces y ahora.

Con aparente sentido y apoyadas por los grandes medios de comunicación, las encuestas han venido mostrando un creciente rechazo a las reformas. De hecho, el debate está muy abierto en la sociedad italiana en cuanto a su bondad y eficacia. Ahora, visto que la victoria de un demagogo para la presidencia de los EE.UU. apenas despierta unas pocas horas de pánico en los mercados que rápidamente se muta en aparente entusiasmo, ¿por qué no?, pensará un votante italiano que podía temer la amenaza de unas tempranas elecciones en las que el populismo del Movimiento Cinco Estrellas que está mano a mano en las encuestas con el PD (Partido Democrático), arrebate a este el gobierno. Si los electores rechazasen las reformas, lo normal sería una convocatoria de tempranas elecciones en el primer trimestre de 2017, o alternativamente un gobierno tecnócrata de transición hasta el fin de la legislatura en la primavera de 2018. No parece lo mejor para tranquilizar los ánimos en los mercados. Venimos obligados a la pregunta: ¿qué ocurriría con la victoria del NO teniendo en cuenta que los populistas italianos proponen un referéndum de salida de Italia del euro? ¿Qué es más estúpido: i) pensar que se dispararía la prima de riesgo italiana pero que rápidamente la controlaría el BCE con sus compras y que no pasaría nada, o ii) que podría ser el principio del fin del euro? En cualquiera de los dos casos: ¿Qué es más estúpido: i) apostar por la apreciación del euro que demostraría en el primer caso su resiliencia y el magnífico funcionamiento del sistema de sostén creado a raíz de la crisis, o ii) apostar por una depreciación del euro con el argumento, aparentemente más obvio, de que Italia apenas ha crecido durante el periodo euro, y por lo tanto puede salir victoriosa la propuesta de abandono que proponen los populistas?

Parece menos estúpida esta segunda alternativa, y un argumento genial para acabar por asaltar la barrera de la paridad. Lo extraño de un dólar fuerte ahora se revertiría en evidente tras el 4 de diciembre. Al menos allí existe un gobierno federal. Aquí estamos muy lejos de eso. A ver si va a resultar que a la supuesta superioridad moral europea le sale el tiro por la culata de Italia.

Si (

Si ( No(

No(