La incógnita que se espera ayudemos a despejar, es la consecuencia en los mercados de divisas y monetarios del cambio de régimen –así se llega a definir por publicaciones como The Economist- que supone la elección del presidente de EE.UU. Quién tenga deseo de acudir a la fuente y comprobar motu proprio lo que el presidente electo propone, puede hacerlo en su página web. Lamentablemente, la transcripción literal del contenido referido a dos de sus tres pilares económicos, reforma fiscal y reforma del comercio, no sería suficiente para completar las poco más de 600 palabras que habitualmente contiene esta nota. ¿Qué significa esto? Por supuesto que puede abandonar de inmediato la lectura, porque lo que leerá a continuación está lleno de aventuradas suposiciones. Si por curiosidad ha seguido, no hay que advertirle de lo que es evidente. Veamos.

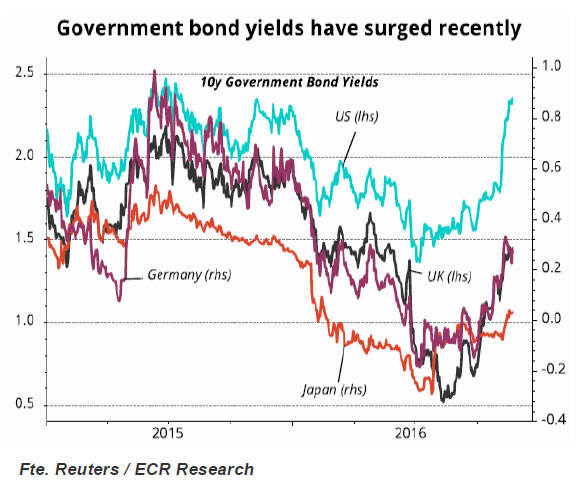

Ni tipos de cambio estables, ni tipos de interés en mínimos. La llegada de Trump consolida la llegada de la volatilidad a los mercados.

Lo que podemos deducir después de leer y escuchar a los que se supone mejor informados, es que habrá un recorte impositivo a personas físicas –podría bajar el tipo marginal máximo del 40% al 36%- y a empresas –el IS podría bajar al 15% desde el 35%-. Las estimaciones de reducción de ingresos por este recorte alcanzarían los 400 millardos en 2017, al tiempo que refiere una inversión de 550 millardos en infraestructura, sin otro detalle. Como referencia, el BCE en su política expansiva inyecta al mes 85 millardos en la EZ. Quiere gastar en defensa 40 millardos más por año. Agregado, nos acercamos a billón, similar a lo que el BCE compra en títulos de deuda en un año de QE. Si es así, a diferencia del BCE cuyas inyecciones acaban volviendo a sus cuentas como depósitos de la banca, lo que tendrá como consecuencia es un incremento de la demanda agregada y por lo tanto, crecimiento. ¿Pan para hoy y hambre para mañana? Depende. Si estrangula el comercio a través de aranceles -esto es lo más cierto que cabe esperar de su política- imponiendo un 35% a Méjico y un 45% a China, el promedio de tarifas de importación de EE.UU. subirá desde apenas un 1.5% promedio a cerca de un 13%. Las implicaciones para los precios son evidentes, como también lo será la dificultad de sus votantes para acceder a productos de consumo de importación, de modo que por un lado la Reserva Federal tendrá que ajustar al alza los tipos más de lo previsto y como consecuencia es posible que durante el tiempo en el que dura el encantamiento, el dólar se mantenga fuerte. Es el argumentario de cualquier dólar alcista que se precie. Claro que podía no hacer lo que dice, y entonces el temor a la inflación moderarse mucho sobre lo que ahora se descuenta –las lecturas más “benignas” refieren un promedio de tarifas del 4%- y la mayor parte de la inversión en infraestructuras efectuada desde el sector privado estimulado fiscalmente a ello. En todo caso, en el jardín de los optimistas, florece la idea de que la rebaja impositiva traerá dinero de vuelta a EE.UU. que se invertirá en las oportunidades que los planes de infraestructura generarán. En el terreno más árido de los pesimistas, brotan las malas hierbas de la destrucción de empleo consecuencia de la ruptura de las cadenas de producción que se llegan a cuantificar hasta en 4,8 millones, afectando también al sector servicios.

El Presidente de uno de los más importantes think tank económicos del mundo, el Peterson Institute (PIIE) define las propuestas comerciales del presidente electo como “horribly destructive”. Para finalizar, -más allá del propio drama europeo con el avance del populismo en Italia, Holanda, Francia, Austria, Alemania, España... etc, etc- los mercados están encantados con las cuentas que acabamos de referir y por eso compran el dólar. Hasta que se caigan del caballo. ¿Cuándo? ¿Y hasta dónde llegará el dólar? Para no hacer “Trumpconomics” permítanos esperar un poco, pero tardará un rato y de ese rato dependerá lo profundo de su absurda apreciación.

Si (

Si ( No(

No(