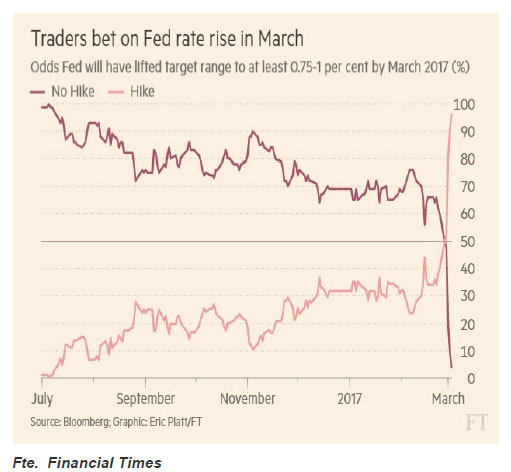

La semana en la que desaparecieron todas las dudas sobre si será o no en unos días cuando la Reserva Federal norteamericana eleve de nuevo los tipos de interés, fue también la de nuevos máximos en los índices bursátiles norteamericanos, la misma en la que el bono a dos años alcanzó su mayor nivel en más de siete años, y en la que el dólar recuperó algo de vigor y alcanzó niveles no vistos desde mediados de enero. Fue una semana que empezó con la atención centrada en la comparecencia parlamentaria del Presidente de los EE.UU. pero en la que lo relevante acabó siendo el discurso en Chicago el viernes de la Presidenta de la Reserva Federal. Ponía la guinda a sucesivas declaraciones de miembros del FOMC y dejaba pocas dudas acerca de su intención de acelerar el proceso de normalización monetaria. El discurso, aunque un poco largo, merece lectura. Su aportación no está tanto en la certificación de algo que ya se venía anunciando y que básicamente consiste en que acelerará el ritmo de retirada de estímulos que ya pensaban efectuar a partir de 2014 pero que se vieron obligados a frenar, sino en sus indicaciones de donde entiende que se sitúa el nivel de neutralidad de la política monetaria a largo plazo. A criterio de una mayoría de miembros del FOMC, el tipo neutral, que ni frena ni estimula la economía es el equivalente al 1% de tipo de interés real en los fondos federales, es decir una vez descontada la inflación. Las cuentas en los mercados financieros resultan sencillas. Con un objetivo de inflación en el 2%, los tipos nominales han de estar en el 3% para que se logre esa neutralidad. ¿El horizonte de la FED para llegar al 1% de tipos reales? El año 2019. Según sus planes nos esperan tres años hasta llegar a tipos nominales del 3%. Baja productividad y envejecimiento de la población son los dos factores que explican para los norteamericanos que el tipo neutral sea tan bajo.

El regreso del forward guidance: Los tipos en EE.UU. subirán en Marzo

Si trasladamos tales argumentos a Europa, bastante por detrás en el ciclo económico respecto a los norteamericanos, a un año de iniciar las políticas de retirada de estímulos, con una productividad menor que la norteamericana y con una población más envejecida, los tipos neutrales deben de estar por debajo de ese 1%, y el tiempo para alcanzarlo habría de ser necesariamente mayor que el horizonte de 2019. Implícito en este razonamiento está buena parte de la respuesta a la urgencia o no de efectuar coberturas de tipos de interés que en muchos departamentos financieros se reconsideran en este momento. Y ello partiendo de la base que la mayor parte de las financiaciones que habrían de ser objeto de cobertura exige la compra de una opción floor al 0% complementaria al swap si se quiere que tal cobertura sea contablemente eficaz. Quien decida que ante la moderada, -y todavía alejada- expectativa de alza de tipos en la eurozona tal coste puede no estar justificado, tendrá que seguir más de cerca la evolución de aquellos factores que sitúan en el 1% real la neutralidad monetaria. Hoy, una cobertura media de cinco años en euro, incluido el coste del floor, puede situarse en un tipo real próximo al 0%.

Sin cobertura, el tipo real actual –al margen de los diferenciales- es negativo, aun asumiendo un suelo del 0% que en muchos de los empréstitos empresariales se ha introducido a lo largo de los últimos ocho años. Es posible que la respuesta más adecuada a la pregunta de si cubrir o no, esté en algo que afecte solo a la deuda de largo plazo y en un porcentaje que no supere el 30-45% de la exposición. No hay reglas mágicas ni soluciones universales, pero cuando la cobertura cuesta en términos reales tan poco, aunque el riesgo sea bajo, mejor preguntarse, explorar y calcular que conformarse con negar la mayor.

José Manuel Pazos

Consejero Delegado del Grupo Omega Financial Partners

www.omegafinancialpartners.com

Si (

Si ( No(

No(

.jpg "Ya tenemos vídeo del año: Pedro Sánchez responde a un hombre que le acusa de tener 'el culo roto' por los independentistas")

.jpg "El 'Rey del cachopo' confiesa por carta su asesinato y pide perdón, pero su abogada anuncia que recurrirán")