Afirmaba el máximo responsable del Banco Internacional de Pagos de Basilea (BIS) la semana pasada en una conferencia en Madrid, que nadie tiene un marco analítico completo para poder explicar lo ocurrido en los últimos 15 años. Esa confesión de humildad provoca a su vez nuevas preguntas y es que a pesar de no poder explicar completamente lo ocurrido, la respuesta mundial ha sido sustancialmente la misma. Es decir, el tratamiento aplicado básicamente ha consistido en medidas extraordinarias de estímulo monetario, cuya ejecución rompió muchas de las convicciones existentes, llevando a los bancos centrales a ser propietarios de una buena parte de la deuda soberana emitida por los países desarrollados. Las compras masivas de deuda por los bancos centrales han evitado una espiral de quiebras de los Estados que de otro modo no hubiesen salvado la situación, con consecuencias que es mejor no imaginar, pero precisamente la aplicación general y sostenida en el tiempo de este tipo de medidas monetarias, en principio extraordinarias, junto a la “bondad“ de sus consecuencias, ha actuado claramente como retardador de decisiones de política económica con voluntad de transformar y no solo de paliar.

El BCE mantendrá, al menos hasta marzo de 2017, el programa de compras de activos.

Es un discurso poco novedoso porque se reitera frecuentemente, pero su tardanza, ya sea por dificultad, por rechazo social o por falta de valentía política para su puesta en marcha, está acercando a los bancos centrales a la situación en la que necesariamente tienen que decidir si es posible aplicar sine die una política monetaria como la actual respondiendo a lo que podría considerarse una nueva relación de equilibrio en la economía mundial, o por el contrario la prolongación de estas políticas monetarias tiene necesariamente un límite del que ya no estamos lejos y, como consecuencia, todos, también los mercados donde los Estados acuden a buscar recursos que financien sus déficits de ingresos sobre los compromisos que adquieren de gastos, tenemos que empezar a pensar en las consecuencias de una retirada de este tipo de ultra estímulos monetarios cuyos efectos parecen cada vez más agotados y donde las desventajas de su aplicación más pronto que tarde empezarán a superar a las posibles ventajas.

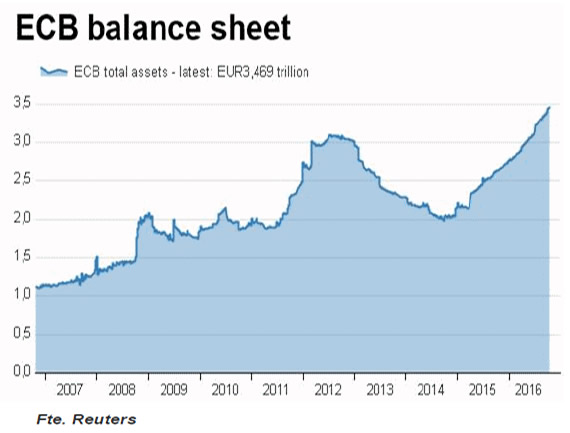

En la reacción del par euro/dólar a la reunión del BCE del jueves, que ha tenido como consecuencia quebrar algunos de los soportes técnicos más importantes que tenía el par, vemos una manifestación del debate. Hay dos hechos que son muy evidentes. De un lado, los bancos europeos tienen colocados saldos en el BCE (a pesar de que los castiga con tipos negativos del 0,40%) por el equivalente a un año de inyecciones monetarias, es decir, que los 80.000 millones al mes que entran por un lado del sistema, acaban saliendo de nuevo para volver en forma de depósitos. Por otro lado, el BCE cada vez tiene más dificultades para encontrar títulos que comprar en las condiciones que se ha autoimpuesto. Simplemente esta observación lleva a los analistas a concluir que el programa de estímulo del BCE tiene pocos argumentos para ser ampliado, y el concepto de retirada conocido como tapering en la jerga de los mercados, empieza a estar presente en los análisis sobre lo que esperar del BCE.

La reacción de vender el euro de jueves y viernes responde a que había temor a que el BCE abriese la puerta al fin de los estímulos. Aplazando el pronunciarse, al menos hasta diciembre, el BCE aleja algo que sin embargo parece estar más cerca de lo que estaba descontado. No es muy arriesgado apuntarse a la lista de aquellos que creen que el debate en el seno de los bancos centrales está en cuando empezar la normalización. Pero no es ahí donde está la mala noticia sino en su actual poca eficacia y en la ausencia de alternativas. Eso es lo que castiga al euro.

Si (

Si ( No(

No(, por irregularidades en la recaudación de fondos por la DANA")

, por irregularidades en la recaudación de fondos por la DANA")