”La Bolsa marca un nuevo record con la mayor subida continuada en décadas. Hay un gran nivel de confianza y optimismo, ¡incluso antes de darse a conocer el plan fiscal!” @realDonaldTrump dixit. Lo cierto es que mientras algunos gestores como el Director de Inversiones de AM del Deutsche Bank afirman que podríamos estar al final de la luna de miel del mercado con el recién llegado presidente, la supuesta confianza y optimismo afecta a todo tipo de valores, sean o no del gusto presidencial, desde las más cercanas acciones de Goldman Sachs a las menos queridas de Apple, pasando por muchos otros títulos de pequeña y mediana capitalización, que alcanzan estos días máximos históricos. ¡Quién iba a decirnos esto hace un año!, cuando los mercados vivían días de dramático pesimismo, temiendo una recesión económica global, asustados por la política de depreciación del yuan de China, preocupados por un poco probable Brexit y por una aún más improbable victoria de Trump en las presidenciales. Menos mal que no vemos el futuro, porque el castañazo hubiese sido de órdago.

Frente a la versión oficial de Predicción Económica que en su obra “El libro prohibido de la economía” recoge el economista Trías de Bes, “anticipar el comportamiento cuantitativo y cualitativo de las variables económicas en base al comportamiento pasado”, está lo que denomina la versión prohibida: “estimación sobre el futuro de la economía vinculado a que no haya grandes cambios, con lo que cualquier predicción acertada era, en realidad, bastante previsible”. Pero, ¿qué podemos considerar previsible?

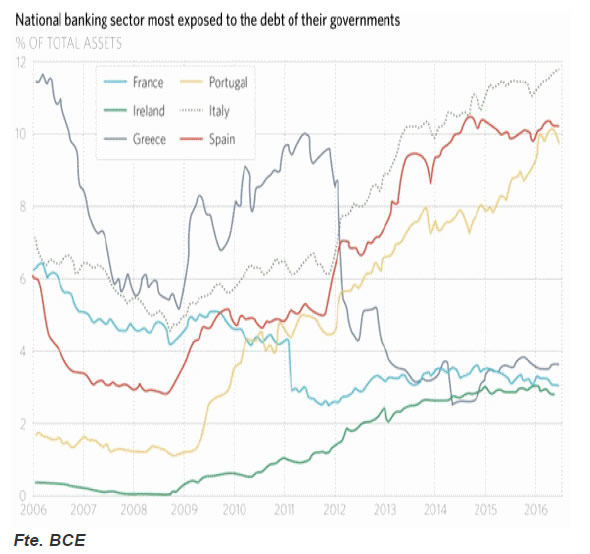

"Italia y España rechazan los intentos de la UE de limitar el importe de bonos soberanos en el balance de sus instituciones financieras".

Veamos algo con poca importancia aparente: Grecia. Con el caso griego en la agenda, el lunes 20 se reúnen los ministros de finanzas de la eurozona. Todos hubiesen deseado llegar con un acuerdo para el tercer programa de rescate, porque en julio vencen 6.000 millones de imposible repago. Los griegos, que aspiran a emitir bonos en los mercados en la parte final del año, quieren una revisión de su estatus antes de marzo que permita que su deuda pueda ser elegible para ser comprada por el BCE. Los acreedores, básicamente oficiales –los dos fondos para rescates creados en la eurozona, el BCE y el FMI- quieren el acuerdo porque afrontan un largo periodo electoral en el que el debate sobre trasferencia de recursos desde países ricos del norte a los derrochadores del sur da mucho recorrido a los populismos. Lo de menos es si se cumplen los términos del rescate que exigen un superávit fiscal primario –excluida la deuda- del 3,5% en 2018. En 2015 fue del 0,7% y el gobierno, como esas empresas que pretenden crédito porque sus cuentas “seguro” que van a mejorar en base a mayores ventas, confía en mayores ingresos fiscales para eludir cualquier compromiso de recorte. Pero el FMI dice que eso será imposible. La UE intenta que el FMI acceda, porque Alemania ha condicionado parlamentariamente su participación a lo que haga el FMI, y sin Alemania… Entonces, ¿podemos considerar previsible el acuerdo? ¿accederá el FMI, o recuperaremos el Grexit? En Europa, gozando de una recuperación pobre, las elecciones distraen de los problemas sin resolver que dejaron las medidas para salvar al euro de 2011-12.

En los mercados de bonos mundiales la inflación es el argumento para el alza de rentabilidades, pero ¿es solo eso lo que ocurre con los bonos europeos? Las importantes carteras de bonos gubernamentales que tienen los bancos, particularmente italianos y españoles, suponen una amenaza a su solvencia, más aún si el BCE reduce sus compras. Alemania ya tomó entonces las cautelas que pudo y los bancos alemanes apenas prestan ahora a los países del sur. ¿No estaremos ante síntomas de que se percibe un incremento de riesgo sobre la existencia el euro y no tanto ante el reverdecer del miedo a la inflación?

Si (

Si ( No(

No(, por irregularidades en la recaudación de fondos por la DANA")

, por irregularidades en la recaudación de fondos por la DANA")