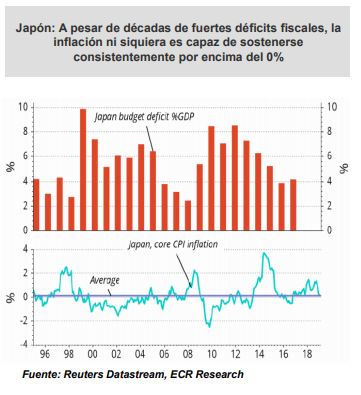

Es evidente por la experiencia japonesa que una economía que genera a través de déficits fiscales sostenidos un enorme nivel de deuda, y aplica políticas monetarias ultra expansivas durante décadas para financiarla creando una ingente cantidad de dinero, no necesariamente explota en una crisis de hiperinflación y como consecuencia deprime el valor de su divisa. Considerada hasta hace poco como muestra de un fracaso desde las otras dos grandes potencias desarrolladas, la experiencia japonesa empieza a valorarse como una alternativa posible ante la evidencia de que los crecimientos en Europa -sobre todo- y EE.UU. se moderan y tienden a ajustarse a su tasa de crecimiento potencial.

La decisión tomada por el BCE de recurrir de nuevo a medidas monetarias no convencionales como respuesta al debilitamiento, aunque celebrada, despierta dudas acerca de su eficacia. Las limitaciones son de diversa índole y no solo por su lado más evidente en cuanto a su capacidad de estimular la demanda, sino simplemente considerando que lo natural de una economía es que su tasa de crecimiento real se ajuste a medio plazo a su tasa potencial, y si de nada sirve la política monetaria para incrementar el crecimiento potencial de una economía, menos aún para hacer frente a los considerados culpables del actual freno a la actividad, ya sea la guerra comercial o las regulaciones medioambientales que han puesto patas arriba al sector de automoción alemán y por ende europeo.

Ante la ausencia prácticamente universal –a excepción de China- de voluntad política para implementar reformas de tipo estructural que eleven el crecimiento potencial –políticas de oferta-, y la cada vez más evidente merma del arsenal monetario para hacer frente a procesos de contracción, -evidencia que es mayor a medida que se consolida un escenario de tipos de interés nominales cercanos a cero-, el debate entre economistas y académicos bascula entre mantenerse anclado a los axiomas tradicionales de la teoría económica para la que es un anatema el tipo de política aplicada en Japón, o asumir que la generación de déficits y su monetización puede continuar de forma indefinida hasta que aparezcan síntomas de inflación.

Probablemente nadie conozca la respuesta con certeza, pero precisamente por esto se percibe una creciente disposición a asumir los riesgos asociados a este tipo de políticas. Conocida como la Nueva Teoría Monetaria, tiene defensores tan singulares como el ex economista jefe del FMI hasta septiembre de 2015, pero también detractores que no están precisamente entre la derecha reaccionaria como podría presuponerse. Asumir ausencia de inflación no es muy exacto. Mientras que la relación entre empleo, salarios y precios mantiene básicamente estables a estos últimos a nivel de consumo anulando su respuesta a políticas monetarias no convencionales, la inflación de activos - acciones, bonos y bienes raíces- que actúan como colateral de la deuda relativiza en mucho su incremento y aminora el riesgo del fuerte crecimiento que registra su saldo vivo.

Cuestión distinta sería si el valor de los activos se viniese abajo y, como consecuencia, el saldo de la deuda emergiese como un muro insalvable. De ahí la vigilancia de los bancos centrales sobre el ánimo de los inversores y su propensión a actuar tempranamente. Se quiera o no, sin reformas no hay verdadera salida. Aunque se lleven los tipos al -5%.

Si (

Si ( No(

No(